推荐回答:

保重保险时讯:为什么说驾乘险与座位险是黄金搭档?买车后,不少车主做的第一件事就是为自己的爱车买保险,交强险+车损险+第三者险统统保上。自身安全意识比较好的车主,保重保险时讯:为什么说驾乘险与座位险是黄金搭档?

买车后,不少车主做的第一件事就是为自己的爱车买保险,交强险+车损险+第三者险统统保上。自身安全意识比较好的车主,车上座位险也会配上。

然后觉得车也有保障,人也有保障,保障全面,万事大吉。所以面对车险销售推荐驾乘险的时候,往往会觉得有车上人员责任险就够了。买了车上座位险,为啥还要买驾乘险呢?

什么是车上座位险?

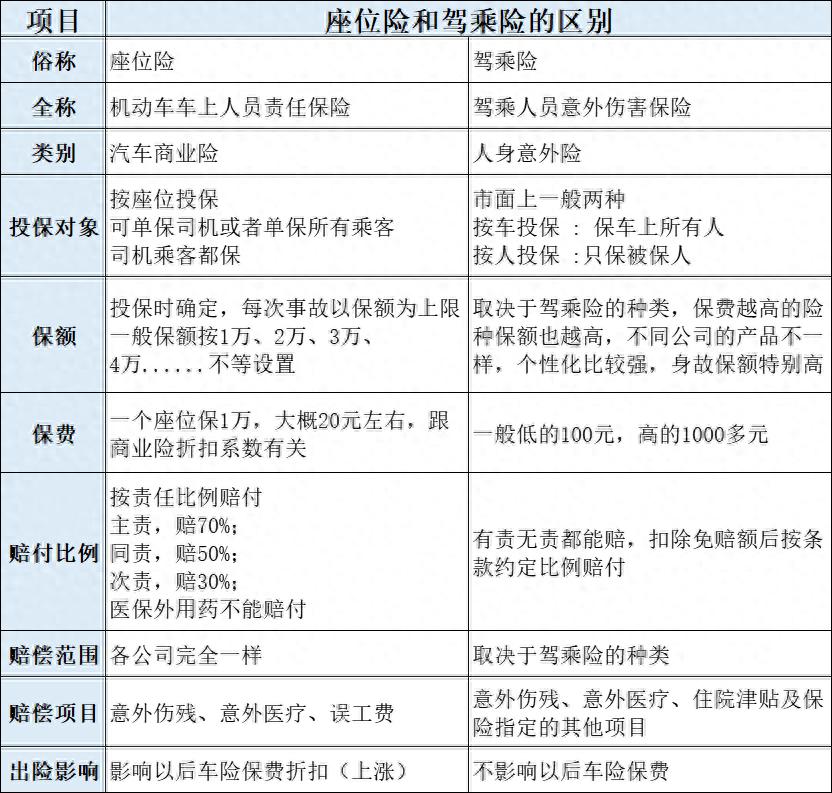

即车上人员责任险,是商业车险中的一款主险。

指的是被保险人允许的合格驾驶员在使用保险车辆过程中发生保险事故,致使车内乘客(包括驾驶员)人身伤亡,依法应由被保险人承担的赔偿责任,保险公司会按照保险合同进行赔偿。

它是车辆商业险的主要功能是赔偿车辆因交通事故造成的车内人员的伤亡的保险。

什么是驾乘险?

目前市场上,有很多保险都叫“驾乘意外险”,但这是一种笼统的叫法。实际上,驾乘险一共分为 3 种:

① 指定车:保障指定车辆的司机和乘客,无论谁坐到车上,都自动获得保障。

② 指定人:保障某一个人,不管这人是驾驶或乘坐哪辆车,都有保障。

③ 返还保费:这种也是指定人,不同的是在几十年后会返还保费,价格非常贵。

驾乘险的保险责任通常包含意外身故、伤残,意外医疗,意外医疗住院津贴。驾乘险还有个优势,就是无论自己的车是否有责任,都会根据条款进行赔付。和对方车辆无关,但是意外医疗不会超过花费金额。

两者的区别在哪儿?

1. 驾乘险是意外险,座位险是责任险,座位险需要本方车辆有责的情况下赔偿,驾乘险不需要;

2. 驾乘险的赔偿范围更小,座位险赔偿范围更广;

3. 驾乘险的各赔偿限额一般是分开的,比如医疗费是单独的,但是座位险是共用保额的,不单独区分医疗费保额;

4. 相对来说,驾乘险的费率低,也就是俗称的小钱办大事,座位险的费率相对高,如果要涉及到几十万的死亡伤残保费,保费要远高于驾乘险。

综上可以理解,座位险是刚性的开支,对于小事故的赔付比较全面,但保费贵,所以一般座位险保一二万元保额,最多也就给司机投保五万元。但是从预防高风险的死亡伤残来说,驾乘险有着非常高的性价比,驾乘险的保额越高,性价比越高,风险保障能力也越强。

低保额的座位险和高保额的驾乘险并不重复,反而是各司其职,它们是保护车上人员的黄金搭档。

怎么买?

1. 经常要换驾乘车辆的,买份驾乘险(跟人)。

如果是经常需要出差,经常需要换不同的驾乘车辆,一会要开这个车,一会要坐那个车,建议选择“驾乘险(跟人)”。驾乘险(跟人)都能为个人出行保驾护航,让出行安全无忧。

2. 私家车经常拉人,买份驾乘险(跟车)。

如今顺风车是非常流行的,人们上班顺路会带一些陌生人赚点外快,如果搭乘时出现交通意外,乘客的安全受损,驾乘险(跟车)就可以通过保险金额来赔付。

另外,如果是车借给别人用,因外界而造成意外伤害的,车主也是要承担连带责任的,所以驾乘险(跟车)也可以减少经济损失。

总之,如果经常一个人开车,那跟人的驾乘险比较适合;如果经常携带家人朋友,最好购买跟车的驾乘险。

3. 营运类的车,车上人员责任险必不可少。

尤对于一些营运车辆,特别是营业货车,由于风险较大,部分公司是不予承保驾乘险的。在这种情况下,可以投保车上人员责任险作为补充。

小保有话说

所以如果你是个驾车上下班的办公室一族,或者需要经常驾车出行,那么通过便宜的驾乘险进行加保就是个非常不错的选择。

而很多有车一族,首先想到的是在车险里附加“车上人员座位险”。这类附加险保额只有1-10万,且医疗也不能100%赔,价格也不便宜,乖小保还是建议需要补充性价比更高的驾乘险。

同时驾乘险出险后不影响车险的无赔优待系数。而同等保额下,价格也比车上人员责任险更优惠。

拓展:座位险?驾乘险?一次弄明白

大家买车险时,除了常见的交强险、车损险、第三者责任险以外,有没有遇到业务员推荐买座位险和驾乘险的?这两个险种有什么不一样吗?

首先,座位险≠驾乘险。

座位险官方名称叫【机动车车上人员责任保险】,和车损险、三者险一样,都是属于商业车险,出险后下年保费要上涨。它是保险公司为开车与坐车的人,在意外事故中造成的伤亡进行赔偿的一种汽车保险。

也就是说,当某车主开车搭乘朋友、家人发生交通意外而伤亡时,保险公司会对丧葬费、伤亡赔偿、医疗费和误工费等进行赔偿。

车上人员责任险承保的基础是按照座位数,而不限定为某一个人,不管谁坐这台车,只要是得到了车子所有人或驾驶人的默认之后,车子发生事故导致该人伤亡,那么车险则会按照座位险保额进行赔偿,驾驶人也是同理。

驾乘险指驾乘人员意外伤害保险,分为“跟车”和“跟人”两种,属于意外险,出险后不影响下年保费。针对被保险人在驾驶机动车或乘坐机动车发生意外事故时,保险公司对被保险人进行赔偿。

保险责任大致分为:意外身故、意外伤残以及意外医疗等三项基本部分,部分产品还有住院补贴等其它保障。

驾乘险分为两种,一种是保险跟人,一种是保险跟车。跟人,即保障责任跟人走,只保个人。不管被保人坐谁的车,只要发生保险事故,就可以得到责任范围内的赔偿。还有一种是跟车的,不管是谁开或乘坐被保险人的车辆,发生保险事故都能得到赔偿。

两个险种都是针对保险车辆发生意外事故,导致车上的司机或乘客人员伤亡,保险公司将赔偿治疗费或事故金。但是也有许多地方有差异:

座位险属于商业车险,出险后下一年的保费会上涨,但是一年可以多次赔偿不累计;

驾乘险属于意外险,出险后不影响下一年的保费,但是超过年度限额就不再理赔。

2.投保选择不同座位险可以选择单独投保司机(驾驶)座位或者乘客座位,也可以同时投保;

驾乘险分为跟车和跟人,跟车的情况就是车上所有座位,跟人的情况只保个人,但不限于本车,搭乘的飞机、火车、轮船等交通工具也可以保。

3.保险责任不同座位险:属于责任保险,只有本车因驾驶员的责任造成事故,造成车上人员遭受人身伤害,才能获得赔偿。如果是对方车辆责任,车上人员责任险不赔偿。

驾乘险:属于意外险,无论事故责任方是谁,只要是车上的人,都能获得赔偿,不影响车险的赔偿金,是一种补充保险。

4.赔付比例不同座位险:按责任的比例多少来给付赔偿金,其中本车全责赔付100%,主要责任赔付70%,同等责任赔付50%,次要责任赔付30%,无责任则不赔付。

驾乘险:无论事故责任方是谁,均按保险条款约定的保额赔付。

座位险中每个座位的保额可选1到100万不等。它的保费也不固定,有个简明的参考公式:保险金额x保险费率x座位。可见,座位险的保费与选择的保额及车辆的座位数量有关。

驾乘险:一般百元的保费即可获得几十万甚至上百万的保额。

两个保险怎么选?

针对不同的情况有不同的需求,这里提供给大家一些可以参考的选购建议:

如果你经常需要换不同的驾乘车辆,可能一会儿开这个车,一会儿又要做那辆车,那建议买一份驾乘险(跟人);

如果你的车经常有人搭乘,家人亲戚、同事朋友,那建议买一份跟车的驾乘险;另外如果你的车经常借给别人也建议购买跟车的驾乘险;

如果你经常跑顺风车或者本身就是营运车辆,车上人员责任险必不可少。

总的来说,座位险和驾乘险各有优劣,条件允许的亲们肯定是全都要,万一出事故了也丝毫不用慌!

我是蓝星,微信公众号:蓝星说车险,关注我,让你了解得更多!

(本文图片来自网络,如有侵权请联系删除)